La réforme de la facture électronique marque l’un des changements les plus importants de ces dernières années pour les entreprises françaises.

À partir de 2026, toutes les structures assujetties à la TVA devront être capables de recevoir, puis d’émettre, des factures au format électronique structuré.

Mais cette réforme va bien au-delà de la simple dématérialisation.

Elle introduit un nouveau système d’échanges, de contrôles et de transmissions des données, basé sur des plateformes certifiées et sur des formats normalisés.

Elle vise à moderniser la gestion administrative, fiabiliser les informations comptables et renforcer la lutte contre la fraude à la TVA.

Ce guide a pour objectif de vous aider à comprendre :

- ce qui change réellement en 2026–2027,

- les différences entre e-invoicing et e-reporting,

- les formats de facture électronique reconnus,

- le rôle des Plateformes Agréées,

- le fonctionnement concret d’une PA,

- comment choisir votre solution,

- et les étapes pour préparer votre entreprise.

L’objectif : vous offrir une vision claire, complète et accessible, sans jargon inutile, afin de traverser cette transition en toute sérénité.

section 1 — La facture électronique : ce qui change réellement en 2026–2027

Une réforme historique qui transforme la gestion des factures en France

La facture électronique n’est pas une simple évolution technique : c’est une réforme structurelle portée par la DGFiP pour moderniser la transmission des données, renforcer la lutte contre la fraude à la TVA et automatiser les échanges entre entreprises.

À partir de 2026, toutes les entreprises assujetties à la TVA, sans exception, devront être capables de recevoir puis émettre leurs factures au format électronique.

L’objectif :

- standardiser les formats

- automatiser les contrôles

- fiabiliser les données comptables

- permettre un suivi en temps réel des transactions

Qui est concerné ?

Pendant longtemps, certaines entreprises pensaient pouvoir être exclues selon leur taille, leur secteur ou leur volume de factures.

Mais la règle est aujourd’hui parfaitement claire :

→ si vous êtes assujetti à la TVA, vous êtes concerné.

Cela inclut :

- artisans

- professions libérales

- commerces

- TPE et PME

- ETI et grandes entreprises

- associations avec activité taxable

- micro-entrepreneurs qui facturent en B2B

Seuls restent en dehors du périmètre :

- les organismes non assujettis,

- les activités exclusivement hors TVA,

- certaines entités publiques.

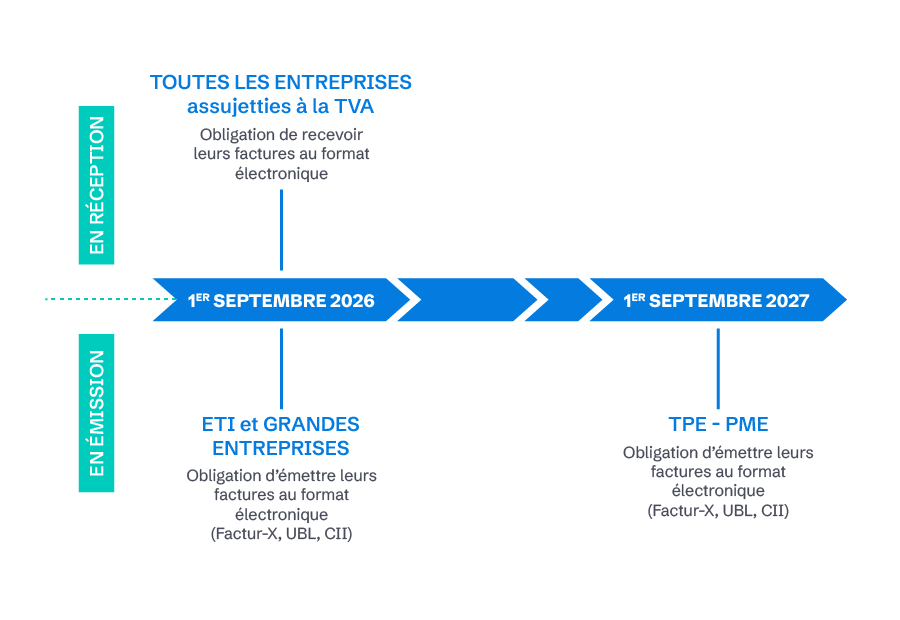

Réception obligatoire dès le 1er septembre 2026

À partir de cette date, toutes les entreprises devront être capables de recevoir leurs factures au format électronique (Factur-X, UBL ou CII).

Cela signifie :

- avoir choisi un outil compatible : Plateforme agréée PA (ex PDP)

- être en mesure d’ouvrir, lire et traiter les factures structurées

- intégrer la réception dans son processus interne

Même une très petite entreprise devra pouvoir accuser réception, contrôler et payer une facture électronique structurée.

Émission obligatoire : un calendrier différencié

L’obligation d’émission, elle, se fait en deux temps :

- 1er septembre 2026 : ETI + grandes entreprises

- 1er septembre 2027 : TPE + PME

Les plus petites structures bénéficient donc d’une année supplémentaire pour choisir leur outil et adapter leur processus de facturation.

En résumé : vos obligations à partir de 2026

| Obligation | Date | Entreprises concernées |

| Réception des factures électroniques | 1er septembre 2026 | Toutes les entreprises assujetties à la TVA |

| Émission des factures (Factur-X, UBL, CII) | 1er septembre 2026 | Grandes entreprises & ETI |

| Émission des factures (Factur-X, UBL, CII) | 1er septembre 2027 | TPE & PME |

Ce qu’une entreprise doit commencer à préparer

Même si les échéances peuvent sembler lointaines, il est judicieux de commencer à :

- vérifier la compatibilité de son logiciel de facturation,

- comprendre les formats électroniques autorisés,

- identifier son futur mode de connexion (PA = Plateforme Agréée),

- cartographier les flux entrants et sortants,

- sensibiliser les équipes et partenaires (comptable, fournisseurs…).

Ces éléments seront développés plus en détail dans la section dédiée à la préparation opérationnelle.

section 2 — E-invoicing vs E-reporting : comprendre enfin la différence

La réforme introduit deux notions essentielles : l’e-invoicing et l’e-reporting.

Elles sont complémentaires, mais souvent confondues.

Voici enfin une explication claire, simple et concrète.

L’e-invoicing : la transmission électronique des factures

L’e-invoicing concerne l’échange direct des factures électroniques entre entreprises, via une plateforme reconnue (PA, ex PDP).

Concrètement, il s’agit de remplacer les envois PDF par un flux structuré contenant toutes les données utiles à la comptabilité et au contrôle TVA.

L’e-invoicing couvre principalement :

- les factures B2B domestiques (entre entreprises françaises),

- les avoirs,

- les factures d’acompte.

Avec ce système, la facture n’est plus “envoyée” au client :

→ elle transite automatiquement par une plateforme qui la transmet dans le bon format et dans le bon circuit.

Ce que cela change pour les entreprises :

- Plus d’envoi manuel par email

- Données structurées, intégrables automatiquement dans la compta

- Statuts de facture disponibles en temps réel (déposée, rejetée, validée…)

- Moins d’erreurs et de litiges

Une Plateforme Agréée assure cette transmission de manière sécurisée et automatique, sans manipulation technique côté entreprise.

L’e-reporting : la transmission de données vers l’administration

L’e-reporting n’est pas un échange de factures entre entreprises.

Il s’agit d’une déclaration obligatoire de certaines transactions, envoyée directement à l’administration via la plateforme.

Il concerne :

- les ventes B2C (clients particuliers),

- les transactions avec des entreprises étrangères,

- les opérations non concernées par l’e-invoicing,

- certaines informations de paiement.

L’objectif :

→ permettre à la DGFiP d’avoir une vision complète et cohérente des flux de TVA.

Concrètement, une entreprise devra transmettre :

- le montant HT,

- le montant TTC,

- le taux de TVA,

- la nature de la transaction,

- et parfois un détail des paiements.

Ce qu’il faut retenir :

| Élément | E-invoicing | E-reporting |

| Nature | Transmission de la facture | Transmission de données |

| Format | Factur-X, UBL, CII | Données structurées |

| Concerne | B2B domestique | B2C, international, hors périmètre |

| Destinataire | Client + DGFiP | Uniquement DGFiP |

| Objectif | Automatiser les échanges | Déclarer les opérations fiscales |

| Statuts | Oui (déposée, rejetée…) | Non |

En résumé

- E-invoicing = la facture

- E-reporting = les données fiscales associées

- Les deux transitent via une plateforme reconnue

- Ils sont complémentaires et obligatoires selon la nature de l’opération

- Certaines plateformes, dont Azopio, automatisent déjà ces flux

section 3 — Les formats de facture électronique : Factur-X, UBL et CII

À partir de 2026, seules trois normes seront reconnues comme véritables factures électroniques.

Ces trois formats sont structurés et exploitables automatiquement, ce qui facilite les contrôles et la transmission à l’Administration fiscale via le concentrateur de données (CdD, ex PPF).

Factur-X : la norme la plus accessible pour les entreprises

Factur-X est le format le plus attendu et probablement le plus répandu en France.

Il combine :

- un PDF lisible,

- et un fichier XML intégré contenant toutes les données nécessaires.

C’est un format hybride :

- simple à lire par un humain

- structuré pour un traitement automatique

- déjà utilisé par de nombreux outils SaaS

Pour les entreprises qui veulent une transition en douceur, c’est souvent le format recommandé.

UBL : le standard international des échanges électroniques

L’UBL (Universal Business Language) est une norme très répandue en Europe et dans le commerce international.

Contrairement à Factur-X, il ne contient généralement pas de PDF lisible : c’est un fichier XML structuré pur.

Il est particulièrement adapté aux entreprises :

- qui ont de gros volumes de factures,

- ou qui échangent avec l’international,

- ou qui utilisent déjà un ERP.

CII : le format recommandé pour certains environnements ERP

Le format CII (Cross Industry Invoice) est une norme issue de l’UN/CEFACT.

Comme l’UBL, c’est un format entièrement structuré, très précis et très riche.

Il est souvent utilisé par :

- les grands groupes,

- certaines industries,

- les systèmes ERP complexes.

Synthèse des formats (tableau récapitulatif)

| Format | Type | Avantages | Pour qui ? |

| Factur-X | PDF + XML | Lisible + structuré, facile à adopter | TPE, PME, professions libérales, SaaS |

| UBL | XML | International, très standardisé | PME/ETI, échanges européens ou mondiaux |

| CII | XML | Très riche, très complet | Grandes entreprises, ERP avancés |

Pourquoi le simple PDF n’est plus suffisant

Le PDF “classique” ne permet pas :

- d’automatiser les contrôles,

- de transmettre des données fiables à la DGFiP,

- de générer des statuts,

- d’intégrer automatiquement les écritures comptables.

Il pourra toujours accompagner une facture électronique, mais ne sera plus considéré comme une facture conforme.

Quel format choisir en pratique ?

En réalité, ce choix ne repose pas sur l’entreprise elle-même.

C’est la plateforme ou le logiciel utilisé (PA, ex PDP ou logiciel de facturation) qui se charge :

- d’émettre dans le bon format,

- de convertir si nécessaire,

- et d’envoyer les données structurées.

Pour la majorité des TPE/PME : Factur-X sera le standard le plus naturel.

Pour les entreprises plus structurées : UBL ou CII seront privilégiés selon les systèmes internes.

Certaines plateformes, dont Azopio, sont déjà capables de traiter ces formats pour automatiser la compréhension et la transmission des données.

section 4 — Les acteurs clés de la réforme : les Plateformes Agréées (PA)

Pour que la facture électronique circule correctement entre les entreprises et l’administration fiscale, la réforme s’appuie uniquement sur :

Les PA, les plateformes privées agréées par la DGFiP (anciennement dénommées PDP – Plateforme de Dématérialisation Partenaire), qui auront la responsabilité de transmettre les données fiscales au concentrateur de données.

Cette simplification de dénomination permet aux entreprises de mieux comprendre leur point d’entrée dans la réforme.

Les Plateformes Agréées (PA) : la solution privée validée par l’État

Les Plateformes Agréées (PA) sont des solutions privées qui ont obtenu l’agrément officiel de la DGFiP.

Elles accomplissent toutes les obligations légales et proposent des fonctionnalités avancées adaptées aux entreprises.

Une PA permet :

- l’émission et la réception des factures électroniques,

- la transmission automatique des données obligatoires vers le PPF,

- la récupération des statuts de facture,

- l’automatisation des contrôles,

- l’intégration comptable (export vers Sage, Cegid, etc.),

- la centralisation de tous les flux documentaires,

- un suivi opérationnel simple et lisible.

Les PA sont conçues pour simplifier la vie des entreprises, pas seulement pour assurer la conformité.Une Plateforme Agréée comme Azopio assure l’ensemble du processus : réception, extraction, contrôles, transmission et archivage.

Comment choisir une PA ?

- vous souhaitez automatiser la réception et l’émission de vos factures,

- vous voulez réduire la saisie manuelle et les erreurs,

- vous avez besoin d’un suivi clair des statuts,

- vous voulez intégrer les données dans votre outil comptable,

- vous voulez centraliser vos documents et flux financiers.

Pour la grande majorité des TPE/PME, la PA est la solution la plus simple, la plus flexible et la plus confortable pour gérer la réforme au quotidien.

section 5. Comment fonctionne une Plateforme Agréée (PA) ?

Une Plateforme Agréée (PA) agit comme un intermédiaire intelligent entre l’entreprise, ses partenaires commerciaux et la DGFiP.

Son rôle : automatiser le traitement des factures, garantir la conformité et assurer les transmissions réglementaires, sans complexité technique pour l’entreprise qui l’utilise.

Voici, étape par étape, le fonctionnement concret d’une PA.

1. Réception automatique des factures

Une PA centralise toutes les factures entrantes, quel que soit leur mode d’arrivée :

- dépôt sur la plateforme,

- envoi par email,

- lecture automatique d’une facture au format Factur-X / UBL / CII,

- récupération via une boîte ou un flux dédié.

La facture est immédiatement reconnue, classée, et prête pour les traitements suivants.

2. Contrôles et validation des données

La PA effectue plusieurs vérifications indispensables :

- présence des données obligatoires,

- cohérence TVA (taux, montants),

- existence ou validité du SIREN/SIRET,

- exactitude des dates, numéros et totaux.

Si une anomalie est détectée, la plateforme bloque la facture et permet à l’entreprise de la corriger avant transmission.

Ces contrôles automatisés évitent les erreurs courantes (doublons, montants incorrects, TVA oubliée…).

3. Enrichissement et extraction des informations

Une PA peut extraire et structurer :

- les données de facturation (HT, TTC, TVA…),

- les coordonnées du fournisseur,

- les lignes comptables,

- les éléments de paiement,

- les pièces jointes éventuelles.

L’objectif est simple :

→ transformer la facture en données exploitables, prêtes pour la comptabilité ou pour le PPF.

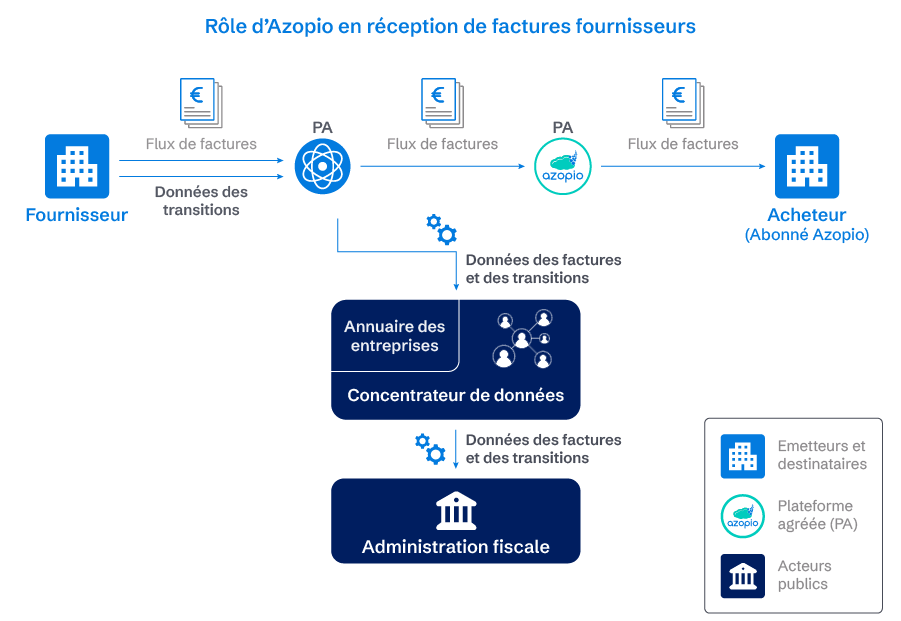

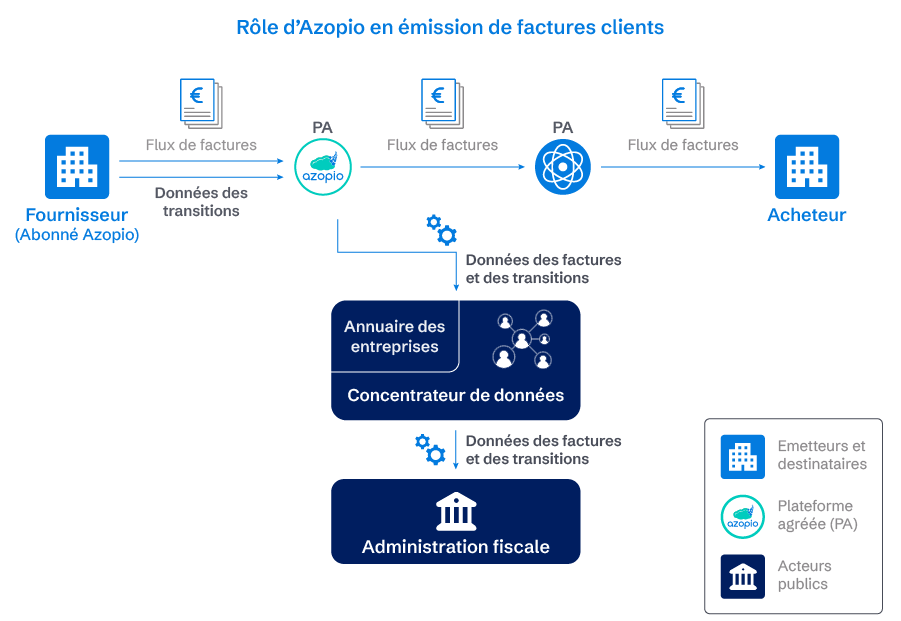

4. Transmission sécurisée vers l’Administration fiscale

Une fois validées et structurées, les données sont automatiquement envoyées :

- à la DGFiP via le concentrateur de données,

- et à la PA du client pour lui transmettre la facture.

Cette étape est totalement transparente :

→ l’entreprise n’a aucune manipulation technique à effectuer.

La PA se charge :

- du bon format,

- du bon canal,

- et du bon moment pour l’envoi.

5. Suivi des statuts et traçabilité

Chaque facture fait l’objet d’un suivi précis :

- déposée

- transmise

- acceptée

- rejetée

- contrôlée

- intégrée

Les entreprises disposent ainsi d’un tableau de bord clair permettant de suivre en direct l’état de chaque facture.

6. Intégration en comptabilité

Une fois la facture validée, la PA peut :

- exporter les écritures vers le logiciel comptable (CegidLoop, ACD, Myunisoft…),

- classer automatiquement les documents,

- déclencher des workflows internes (validation, paiement…).

Cette étape limite considérablement la saisie manuelle et fiabilise les écritures comptables.

Ce qu’une PA permet :

- Automatiser les contrôles obligatoires

- Assurer la conformité sans paramétrage complexe

- Centraliser les flux de factures

- Réduire les erreurs humaines

- Faciliter le travail administratif

- Préparer la comptabilité plus rapidement

- Garantir la bonne transmission à la DGFiP

Certaines PA, dont Azopio, intègrent également des fonctions de gestion documentaire, des fonctionnalités d’Assistant IA et de synchronisation bancaire, tout en restant centrées sur le traitement réglementaire des factures.

section 6 — Comment choisir sa Plateforme Agréée (PA) ? Les critères essentiels

Le choix d’une Plateforme Agréée est une étape importante dans la préparation à la facture électronique.

Une PA doit être à la fois simple, efficace, conforme et adaptée au niveau d’automatisation souhaité par l’entreprise.

Voici les critères les plus pertinents à considérer.

1. La conformité avec la DGFiP

C’est le critère minimum : la plateforme doit être agréée et respecter :

- les exigences techniques de l’e-invoicing,

- la transmission des données de e-reporting,

- les contrôles obligatoires,

- la gestion des statuts de facture.

Toute PA respecte ces éléments, mais certaines proposent une couverture plus large des formats et des cas particuliers.

2. La simplicité d’utilisation

La PA doit s’intégrer facilement dans les habitudes de l’entreprise :

- interface claire,

- gestion intuitive des factures,

- peu de manipulation technique,

- réception automatisée.

Une plateforme complexe ralentirait l’adoption et alourdirait les tâches administratives.

3. Le niveau d’automatisation souhaité

Certaines PA se contentent du minimum légal, d’autres vont plus loin :

- extraction automatique des données des documents en plus que celles des factures

- contrôles avancés,

- classement automatique,

- agrégation des comptes bancaires

- réconciliation bancaire

- workflows internes (gestion des validations, approbation).

Plus le flux est automatisé, moins il y a d’erreurs et de tâches manuelles.

4. La gestion des différents formats de facture

La PA doit pouvoir :

- lire Factur-X,

- gérer UBL,

- interpréter les formats XML,

- convertir si nécessaire.

Cela garantit que toutes les factures pourront être traitées correctement, quelle que soit leur origine.

5. Le suivi des statuts et la traçabilité

Une PA doit permettre de visualiser facilement :

- les factures transmises,

- celles en attente,

- celles rejetées,

- les raisons des rejets,

- les validations.

Sans ce tableau de bord, la mise en conformité devient rapidement difficile à gérer.

6. L’archivage et la conservation des documents

Même si l’archivage probant n’est pas obligatoire pour toutes les PA, il est essentiel que la solution :

- centralise les documents,

- assure leur conservation sur 10 ans,

- garantisse un accès facile en cas de contrôle ou d’audit.

7. Le support et l’accompagnement

Une PA doit proposer :

- une assistance réactive,

- des guides pratiques,

- un accompagnement initial,

Non seulement pour faciliter la prise en main, mais aussi pour accompagner l’entreprise lors des mises à jour de la réforme.

En résumé : checklist rapide

Voici les questions essentielles à se poser :

- La PA est-elle bien agréée par la DGFiP ?

- L’outil est-il simple et rapide à prendre en main ?

- Le niveau d’automatisation correspond-il à mes besoins ?

- La gestion des formats (Factur-X, UBL, CII) est-elle complète ?

- Le suivi des statuts est-il clair et détaillé ?

- L’archivage est-il fiable et durable ?

- Le support est-il disponible en cas de besoin ?

Cette checklist permet de comparer objectivement les plateformes, sans technicité inutile.

section 7 — Comment préparer votre entreprise à la facture électronique ?

La réforme sera progressive, mais sa mise en place demande un minimum d’organisation.

Se préparer en amont évite les urgences de dernière minute et garantit une transition fluide, même pour les petites structures.

Voici un plan clair en 5 étapes essentielles.

1. Cartographier vos flux de factures

Avant de choisir une plateforme ou un outil, il est indispensable d’avoir une vision précise de vos flux :

- Combien de factures recevez-vous chaque mois ?

- Combien en émettez-vous ?

- Sous quel format (PDF, papier, email…) ?

- Quels fournisseurs et clients principaux sont concernés ?

- Qui traite les factures aujourd’hui (service compta, dirigeant, assistant…) ?

Cette cartographie évite d’oublier un flux ou un cas particulier lors de la bascule.

2. Vérifier les capacités de votre logiciel actuel

La question clé :

→ Votre logiciel de facturation pourra-t-il émettre du Factur-X, de l’UBL ou du CII ?

Selon le logiciel actuel :

- certains seront totalement compatibles,

- d’autres nécessiteront une mise à jour,

- certains ne seront plus adaptés du tout.

Côté réception, la question est similaire :

→ Comment votre organisation réceptionnera-t-elle les factures électroniques à partir de 2026 ?

Cette étape permet de déterminer si un changement d’outil est nécessaire ou non.

3. Choisir une solution de connexion : PA

La réforme impose que toutes les factures transitent via :

- une Plateforme Agréée (PA).

Le choix de votre part sera déterminé par sa simplicité d’utilisation au quotidien, et la possibilité de collecter et de traiter les factures reçues par des prestataires non soumis à la Réforme de la Facture électronique ou tickets de dépenses, etc.

Le plus important est de choisir une solution qui s’intègre dans votre façon de travailler.

4. Préparer vos équipes et partenaires

La transition doit être comprise par tous les acteurs qui manipulent les factures :

- assistants administratifs,

- comptables internes,

- dirigeants de TPE,

- personnes qui font les achats,

- ou partenaires externes comme le cabinet comptable.

Il faut expliquer :

- les nouvelles obligations,

- le fonctionnement d’une facture électronique,

- le rôle de la PA,

- les changements dans le processus de validation ou de paiement.

Une courte session d’information suffit souvent à fluidifier la transition.

5. Tester votre futur processus avant l’échéance

Le meilleur moyen d’éviter les blocages est de tester le nouveau circuit avant septembre 2026 :

- réception de factures Factur-X,

- transmission vers votre PA,

- suivi des statuts,

- intégration comptable,

- gestion d’un rejet ou d’une correction.

Même un test avec un fournisseur ou un client pilote permet d’identifier :

- des points de blocage,

- des habitudes à changer,

- des automatisations possibles.

En résumé : anticiper = simplifier

Bien se préparer à la réforme consiste surtout à :

- comprendre vos flux,

- vérifier vos outils,

- définir votre mode de connexion,

- sensibiliser vos équipes,

- tester avant la date limite.

Les entreprises qui s’organisent le plus tôt possible traverseront la transition sans difficulté, même si elles émettent peu de factures.

section 8—Le rôle d’Azopio comme Plateforme Agréée (PA)

En tant que Plateforme Agréée, Azopio s’inscrit dans le cadre défini par la DGFiP pour assurer la réception, le traitement et la transmission des factures électroniques.

Son rôle consiste principalement à automatiser les étapes techniques et réglementaires, afin que les entreprises puissent se concentrer sur leur gestion quotidienne plutôt que sur la conformité.

Voici ce qu’une PA comme Azopio apporte dans le cadre de la réforme.

Centraliser et réceptionner les factures électroniques

Azopio permet de recevoir les factures au format Factur-X, UBL ou CII, quel que soit le mode d’envoi :

- dépôt direct,

- email,

- connecteurs,

- récupération automatisée.

Toutes les factures entrantes et reçus de dépenses sont regroupées dans un espace unique, ce qui simplifie la lecture, le classement et la gestion opérationnelle.

Extraire et structurer les données essentielles

Les factures reçues sont automatiquement transformées en données exploitables, grâce à :

- l’extraction des montants HT/TTC/TVA,

- l’identification du fournisseur,

- la structuration des informations requise par la DGFiP.

Cette extraction réduit les risques d’erreur et facilite la suite du traitement comptable.

Assurer les contrôles réglementaires

En tant que PA, Azopio effectue les vérifications prévues dans la réforme :

- cohérence des montants,

- conformité des données obligatoires,

- alertes en cas d’information manquante.

Ces contrôles permettent d’éviter les rejets lors de la transmission.

Transmettre les données à l’Administration fiscale en toute sécurité

Une fois la facture validée, Azopio envoie automatiquement :

- la facture ou les données au concentrateur de données (CdD)/ DGFiP,

- les informations indispensables pour l’e-invoicing ou l’e-reporting,

- les éléments nécessaires pour suivre les statuts.

Cette transmission est automatique : l’entreprise n’a aucun paramétrage technique à gérer.

Fournir un suivi clair des statuts

Azopio récupère les statuts communiqués par le concentrateur de données :

- déposée,

- en cours de traitement,

- rejetée,

- validée,

- intégrée.

L’entreprise voit immédiatement où en est chaque facture, ce qui limite les litiges et améliore la visibilité sur les délais de paiement.

Faciliter l’intégration comptable

Enfin, une PA comme Azopio prépare les données pour qu’elles puissent être intégrées dans les principaux logiciels comptables :

- Cegid,

- ACD,

- MyUnisoft,

- Sage…

Cette étape évite les ressaisies manuelles et fiabilise la comptabilité.

Une PA pensée pour alléger le processus, pas pour le complexifier

Sans chercher à remplacer les outils existants, Azopio agit comme le maillon opérationnel entre :

- les factures reçues et émises,

- les besoins internes de l’entreprise,

- et les obligations réglementaires de la réforme.

Son rôle est d’assurer des échanges électroniques simples, conformes et sans surcharge administrative.

Conclusion :

La facture électronique représente une évolution majeure qui transformera durablement la gestion administrative des entreprises françaises.

Si les échéances peuvent sembler encore lointaines, les changements qu’elles impliquent — nouveaux formats, nouveaux circuits d’échange, obligations de transmission — nécessitent une préparation anticipée.

La bonne nouvelle est que cette transition peut se faire de manière progressive et structurée :

en cartographiant vos flux, en vérifiant la compatibilité de vos outils, en choisissant votre Plateforme Agréée, et en testant vos nouveaux processus avant septembre 2026.

Les Plateformes Agréées, comme Azopio, jouent un rôle clé dans cette modernisation : elles permettent de gérer les obligations réglementaires sans complexité technique, tout en facilitant le quotidien opérationnel.

En anticipant dès maintenant, vous transformerez cette obligation légale en une opportunité d’automatisation, de fiabilité et d’efficacité durable dans la gestion de vos factures.