Analyse réglementaire et opérationnelle pour les entreprises

La réforme de la facturation électronique impose aux entreprises françaises :

- de recevoir des factures électroniques à partir du 1er septembre 2026

- d’émettre des factures électroniques à partir du 1er septembre 2027 (pour les TPE-PME)

- de transmettre leurs flux via une Plateforme Agréée (PA)

Constat clé :

- Aucun texte n’impose explicitement l’usage d’un logiciel

- Mais les exigences techniques rendent son utilisation quasi incontournable en pratique

Ce document distingue clairement :

- ce que dit la réglementation

- ce que les entreprises doivent réellement mettre en place pour être conformes

1. Cadre réglementaire de la facturation électronique

1.1 Définition d’une facture électronique

Selon l’administration fiscale, une facture électronique :

- est émise, transmise et reçue sous forme dématérialisée

- contient des données structurées exploitables automatiquement

- permet un traitement automatisé sans ressaisie

Une facture PDF simple ne répond pas à cette définition.

1.2 Obligations principales

Réception des factures électroniques

À partir du 1er septembre 2026 :

Toutes les entreprises devront être capables de recevoir des factures électroniques.

Émission des factures électroniques

À partir du 1er septembre 2026 : ETI et Grands Groupes devront émettre leurs factures dans un format électronique structuré.

À partir du 1er septembre 2027: TPE-PME devront émettre leurs factures dans un format électronique structuré.

1.3 Passage obligatoire par une Plateforme Agréée (PA)

Les entreprises devront obligatoirement passer par une Plateforme Agréée pour :

- transmettre leurs factures

- recevoir celles de leurs partenaires

- envoyer les données à l’administration fiscale

Il n’est pas possible d’émettre ou recevoir directement en dehors de ce système.

2. Un logiciel est-il juridiquement obligatoire ?

2.1 Analyse stricte des textes

À ce jour :

✔ Aucun texte n’impose explicitement :

- l’utilisation d’un logiciel ou d’un outil spécifique

L’obligation porte sur :

- le résultat (conformité des flux)

- pas sur les moyens techniques utilisés

2.2 Limite de cette approche théorique

En théorie, une entreprise pourrait :

- générer des factures manuellement

- utiliser une interface de plateforme

- gérer ses flux sans automatisation

Mais cette approche présente des limites majeures (voir section 4).

3. Les exigences techniques réelles de la réforme

Pour être conforme, une entreprise doit gérer :

3.1 Les formats structurés

Les factures doivent être émises dans des formats tels que :

- Factur-X

- UBL

- CII

Ces formats impliquent :

- des données normalisées

- une structuration précise

- une compatibilité machine

3.2 Le cycle de vie de la facture

La réforme impose un suivi des statuts, dont 4 obligatoires :

- déposée

- rejetée

- refusée

- encaissée

Ce suivi doit être traçable et accessible.

3.3 Le e-reporting

Certaines opérations (B2C, international) nécessitent :

- la transmission de données à l’administration

- un reporting régulier et structuré

3.4 L’interconnexion avec une Plateforme Agréée

Les entreprises doivent être capables de :

- transmettre leurs factures à une PA

- recevoir les flux entrants

- synchroniser les données

4. Pourquoi un logiciel devient indispensable en pratique

4.1 Complexité opérationnelle

Sans logiciel, une entreprise doit :

- gérer manuellement les formats

- contrôler les données

- suivre les statuts

- traiter les erreurs

Cela devient rapidement ingérable à l’échelle réelle.

4.2 Risques de non-conformité

Les principaux risques sont :

- erreurs de format

- données incomplètes

- absence de traçabilité

- défaut de transmission

Ces risques peuvent entraîner des rejets ou des anomalies fiscales.

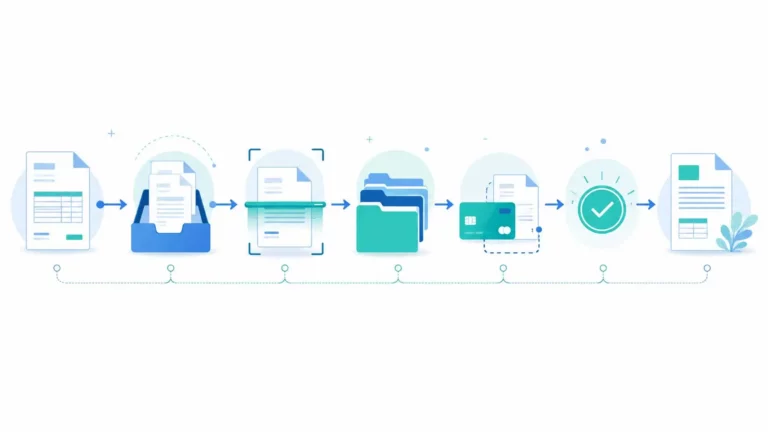

4.3 Dématérialisation des factures fournisseurs

Un point critique souvent sous-estimé concerne la dématérialisation des factures fournisseurs.

Les entreprises devront :

- recevoir leurs factures via une PA

- les traiter

- les valider

- les intégrer en comptabilité

Sans outil, cela implique :

- des traitements manuels

- une multiplication des manipulations

- une perte de productivité

Une solution, comme Azopio, adaptée permet de centraliser et automatiser ces flux

Facture électronique 2026 – Azopio, Plateforme Agréée (PA)

4.4 Automatisation et contrôle interne

Les entreprises doivent également gérer :

- des circuits de validation

- des règles de contrôle

- des workflows internes

Ces fonctions nécessitent un outil structurant et Azopio peut vous aider dans ces tâches :

Workflow de validation des factures d’achat – Azopio

5. Logiciel vs Plateforme Agréée : ne pas confondre

Il est essentiel de distinguer :

Plateforme Agréée (PA)

- obligation réglementaire

- transmission des factures

- conformité fiscale

Logiciels de gestion

- génération des factures clients

- organisation interne

- automatisation

- dématérialisation et gestion des factures fournisseurs

Les logiciels ne sont pas obligatoires en théorie seulement ; mais ils sont nécessaires pour exploiter correctement une PA

6. Vers une approche intégrée : l’exemple Azopio

Dans ce contexte, les entreprises ont intérêt à adopter une solution intégrée couvrant :

- la facturation électronique

- la dématérialisation des factures fournisseurs

- la gestion documentaire

- les workflows de validation

Des solutions comme Azopio proposent une approche intégrée :

- automatisation de la collecte des factures

- diversité des canaux de récupération des factures selon leur type (application scanner mobile, glisser-déposer, collecteur email, adresse email de transferts, PA, etc…)

- extraction intelligente des données des factures dématérialisées et électroniques

- structuration des processus

- Plateforme Agréée (PA) directement incluse dans la solution

Contrairement à d’autres outils nécessitant des intégrations multiples, Azopio permet de centraliser la facturation électronique et la dématérialisation des factures fournisseurs dans un seul environnement.

7. Recommandations pour les entreprises

Court et moyen terme (2026)

- identifier ses flux de facturation

- cartographier les processus internes

- mettre en place un outil de gestion des factures

- automatiser la dématérialisation des factures fournisseurs

- choisir et déclarer sa Plateforme agréée pour recevoir ses factures électroniques et être en conformité

- intégrer les workflows de validation

Long terme

- optimiser les processus financiers

- améliorer la qualité des données

- renforcer le pilotage financier

Conclusion

La réforme de la facturation électronique obligatoire n’impose pas explicitement l’utilisation d’un logiciel.

Mais les exigences techniques, organisationnelles et fiscales rendent son usage indispensable dans les faits.

Les entreprises doivent donc dépasser la simple conformité pour adopter une approche globale:

- automatisation

- structuration

- dématérialisation des flux

La réforme devient ainsi une opportunité stratégique de modernisation.

Sources et références

- Direction Générale des Finances Publiques (DGFiP) – Réforme de la facturation électronique : https://www.impots.gouv.fr/professionnel/je-passe-la-facturation-electronique

- economie.gouv.fr – Facturation électronique des entreprises

- FNFE-MPE (Forum National de la Facture Électronique) : https://fnfe-mpe.org/